Irlannin lähdevero

Irlannin veroviranomainen vaatii Interactive Brokersia keräämään lähdeveron Irlannissa ansaituista koroista. Koska LYNXin asiakkaiden käteisvaroja ja sijoitusinstrumentteja säilytetään Interactive Brokers Ireland Limitedissä (IBIE), Irlannin lähdevero on vähennettävä tilille osoitetuista korkomaksuista. Lähdevero on 20 %, mutta tätä veroa voidaan alentaa tai se voidaan poistaa, jos verotuksellisella asuinmaallasi on kaksinkertaista verotusta (Double Tax Agreement; DTA) koskeva sopimus Irlannin kanssa.

Mikä on Irlannin lähdevero?

Mikäli olet EU:ssa (pl. Irlanti) asuva yksityishenkilö tai verotuksellisesti asut maassa, jolla on kaksinkertaista verotusta koskeva sopimus (DTA) Irlannin kanssa, voit täyttää lomakkeen 8-3-6 (“Form 8-3-6”), joka vähentää lähdeveroa tai poistaa sen kokonaan. Tietojesi toimittamisen lisäksi sinun on pyydettävä sen maan veroviranomaista, jossa verotuksellinen asuinpaikkasi on, täyttämään lomake.

Huomiothan, että lähdeveroprosentti määräytyy Irlannin ja verotuksellisen asuinmaasi välisen DTA-sopimuksen mukaisesti, joka löytyy Irlannin veroviraston verkkosivuilta:

https://www.revenue.ie/en/tax-professionals/tax-agreements/rates/index.aspx

Lähdeveroa ei sovelleta yritysasiakkaisiin, jos yrityksen kotipaikka on Euroopan unionin jäsenmaissa (Irlantia lukuun ottamatta) tai sellaisten maiden yrityksiin, joilla on kaksinkertaista verotusta koskeva sopimus (DTA) Irlannin kanssa.

Lomake 8-3-6

Lomake 8-3-6 on täytettävä seuraavilla tiedoilla:

- Nimi

- Osoite

- Veronumero asuinmaassa

- Maa, jossa asiakkaan verotuksellinen kotipaikka on

- Verotuksellisen asuinmaan ja Irlannin välinen lähdeverokanta (ks. jäljempänä)

- Allekirjoitus

- Päiväys

– Varmista, että kaikki tilinhallinnassa annetut henkilötiedot (nimi, veronumero, asuinpaikka) vastaavat lomakkeella 8-3-6 annettuja tietoja.

– Lomakkeet on laadittu siten, että ne sisältävät verotuksellisen asuinpaikan ja alennetun verokannan asuinmaasi ja Irlannin välisen DTA-sopimuksen mukaisesti.

Lähetä lomake 8-3-6

Kun lomake on täytetty, se on toimitettava asuinmaasi paikalliselle veroviranomaiselle. Paikallisen veroviranomaisen on allekirjoitettava ja leimattava lomake.

Allekirjoitettu ja leimattu lomake

Kun olet saanut täytetyn lomakkeen paikalliselta veroviranomaiselta, voit ladata PDF- tai JPEG-kopion allekirjoitetusta lomakkeesta tilinhallinnan kautta klikkaamalla sivun oikeasta yläkulmasta kellokuvaketta ja valitsemalla “Ireland Interest Tax Form 8-3-6 for XXXX.”

ETA-maat, joissa lähdevero on 0 %

ETA-maat, joissa sovelletaan yli 0 %:n lähdeverokantaa

Muut maat, joilla on DTA-sopimus Irlannin kanssa

((* tarkoittaa, että lähdevero on 0 % kaikissa tilanteissa)

ETA:n ulkopuolisten asiakkaiden on käytettävä tätä lomaketta. Jos lähdeverokanta on 0%, käytä tätä lomaketta.

Jos verotuksellista asuinpaikkaasi ei ole mainittu yllä olevassa maaluettelossa, olethan meihin yhteydessä osoitteessa: info@lynxbroker.fi.

LYNX ei ole vastuussa tällä sivulla annetuista tiedoista, eikä sillä ole lakisääteistä velvollisuutta antaa näitä tietoja. LYNX toimii ainoastaan tiedonvälittäjänä tässä prosessissa, joka on Interactive Brokersin (myöhemmin “IB”) prosessi ja vastuu. Kaikki antamamme tiedot ovat IB:n luomia tietoja. Annetut tiedot ovat peräisin IB:n verkkosivuilta, ja LYNX on kääntänyt ne englannista paikalliselle kielelle. Mikäli poikkeamia esiintyy, sovelletaan ensisijaisesti englanninkielistä versiota, joka löytyy täältä. Tiedot voivat myös muuttua milloin tahansa, eikä LYNX voi vaikuttaa muutoksiin.

Usein kysyttyä

Irlannin lähdeveroa sovelletaan kreditkorkoihin, jotka maksetaan pitkistä selvitetyistä käteissaldoista, sekä lyhyeksi myynnin myyntitulojen kreditkorkoihin. Joukkovelkakirjakuponkien tuottama korko ei kuulu Irlannin lähdeverovelvollisuuden piiriin.

Irlannin lähdevero peritään samassa valuutassa kuin tililläsi oleville sijoittamattomille käteisvaroille maksettava kreditkorko.

Veloitettu Irlannin lähdevero löytyy LYNX+ alustan Salkku-sivun Rahavirrat-osiosta.

Voit tarkastella Irlannin lähdeveroa koskevia tietoja kuukausittaisen tiliotteen Withholding Tax -osiossa. Voit myös tarkastella näitä tietoja päivittäiseltä tiliotteestasi kuukauden kolmantena pankkipäivänä (jolloin kreditkorko maksetaan).

Yhteistilin haltijoiden on täytettävä omat asiakirjansa. Tämä tarkoittaa, että jokaisen tilinhaltijan on täytettävä erillinen lomake 8-3-6 ja (tarvittaessa) jokaisen tilinhaltijan on toimitettava erillinen paikallisen veroviranomaisen myöntämä verotuksellinen asuinpaikkatodistus.

Lomake 8-3-6 on voimassa viisi vuotta, ellei ilmoittamasi tiedot ole olennaisesti muuttuneet. Tämä koskee myös tilannetta, jossa olet toimittanut IBIE:lle paikallisen veroviranomaisen myöntämän verotuksellisen asuinpaikkatodistuksen sen sijaan, että paikallinen veroviranomaisesi olisi leimannut lomakkeen 8-3-6. Jos tiedoissasi tapahtuu verotuksen kannalta olennaisia muutoksia, sinun on ilmoitettava asiasta IBIE:lle välittömästi ja toimitettava tarvittaessa päivitetty lomake 8-3-6.

Jos esimerkiksi verotuksellinen asuinpaikkasi muuttuu maasta toiseen, sinun on ilmoitettava asiasta IBIE:lle ja toimitettava IBIE:lle uuden paikallisen veroviranomaisen allekirjoittama lomake 8-3-6.

Jos olet pyytänyt paikalliselta veroviranomaiseltasi lomakkeen 8-3-6 allekirjoittamista, mutta veroviranomainen on kieltäytynyt siitä, voit sen sijaan toimittaa paikallisen veroviranomaisen myöntämän verotuksellisen asuinpaikkatodistuksen ja täytetyn lomakkeen 8-3-6, jota paikallinen veroviranomainen ei ole allekirjoittanut ja leimannut. Irlannin verohallinto otti tämän mahdollisuuden käyttöön tammikuussa 2023 sen jälkeen, kun IBIE ilmoitti asiakkaiden kohtaamista vaikeuksista lomakkeen täyttämisessä.

Jotta verotuksellinen asuinpaikkatodistus voidaan hyväksyä, siinä on nimenomaisesti todettava, että verotuksellinen asuinmaasi on Irlannin ja asuinmaasi välisen kaksinkertaisen verotuksen välttämiseksi tehdyn sopimuksen asiaankuuluvan määräyksen mukainen.

Kyllä, jos et ole lähdeverovelvollinen tai jos sinuun sovelletaan alennettua lähdeverokantaa Irlannin ja asuinmaasi välisen kaksinkertaisen verotuksen välttämiseksi tehdyn sopimuksen nojalla, sinulla on oikeus saada palautus lähdeverosta, joka on maksettu lähdeverosopimuksessa vahvistetun lähdeverokannan ylittävältä osalta.

Jos haluat hakea palautusta pidätetystä lähdeverosta, noudata alla olevia ohjeita:

- Jos olet oikeutettu edellisen vuoden lähdeveron palautukseen, sinulle lähetetään R185-lomake kuluvan vuoden tammikuun lopussa. Lomake löytyy tilinhallinnasta kohdasta Performance & Reports > Statements > Tax Forms, ja sinun tulisi vastaanottaa se myös sähköpostitse. Lataa lomake ja tallenna se tiedostoihisin.

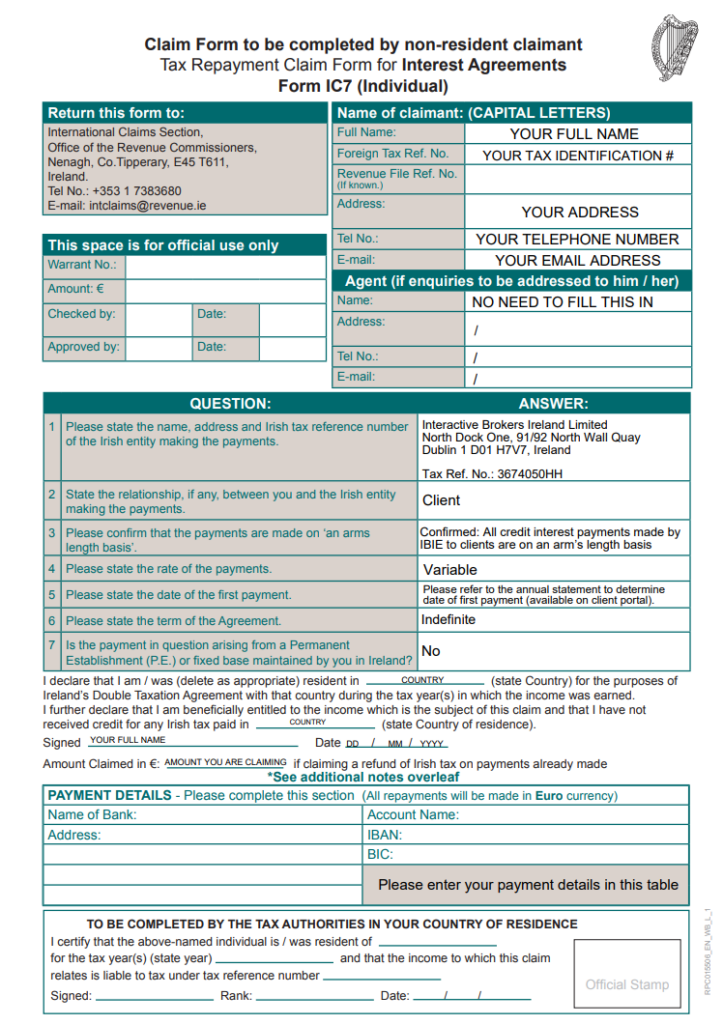

- Seuraavaksi lataa ja täytä IC7-lomake. Löydät lomakkeen täältä: Form IC7- Claim Form to be completed by non-resident claimant (revenue.ie). Täytä lomake alla olevan esimerkkilomakkeen ohjeiden mukaisesti:

Huomautus: Jos paikallinen veroviranomaisesi ei leimaa lomaketta, Irlannin veroviranomainen saattaa hyväksyä todistuksen verotuksellisesta asuinpaikasta, joka voidaan liittää täytetyn osion sijaan.

- Kun olet valmis, lähetä kaikki alla mainitut asiakirjat postitse osoitteeseen International Claims Section, Office of the Revenue Commissioners, Nenagh, Co Tipperary, E45 T611, Irlanti tai lähetä ne sähköpostitse osoitteeseen intclaims@revenue.ie:

- IC7-lomake. Voit ladata lomakkeen täältä: Form IC7- Claim Form to be completed by non-resident claimant (revenue.ie)

- R185-lomake. Löydät tämän lomakkeen tilinhallinnasta > Performance & Reports > Statements > Tax Forms.

- IBIE-asiakassopimus tai linkki siihen sähköpostissa: https://www.interactivebrokers.ie/en/accounts/forms-and-disclosures-client-agreements.php.

- Todistus verotuksellisesta asuinpaikasta (jos tarpeen)

Usein kysyttyä

- Miksi en löydä R185-lomaketta?

Jos korkosaatavista ei ole pidätetty veroja, R185-lomaketta ei näy tilinhallinnan Tax Forms-osiossa - Mikä määräaika Irlannin lähdeveron takaisinperimiselle on?

Pyyntöjä voidaan tehdä vain neljän vuoden sisällä sen kalenterivuoden päättymisestä, jona vero on pidätetty. - Miten takaisinmaksut suoritetaan?

Kaikki takaisinmaksut suoritetaan sähköisesti IC7-lomakkeen Payment Details -kohdassa ilmoitetulle pankkitilille. - Mistä tiedän, minkä summan voin saada takaisin?

Pidätetyn lähdeveron määrä lasketaan R185-lomakkeella, joka löytyy tilinhallinnan Statements-sivun Tax Forms -osiosta. Kaikki takaisin perittävissä olevat pidätetyt verot näytetään perusvaluutassa. Jos olet esimerkiksi oikeutettu perimään takaisin Yhdysvaltain dollareiden luottokoroista pidätetyt verot, takaisinperittävä määrä näytetään euroina (perusvaluutassa). Jos korkosaatavista ei ole pidätetty veroja, R185-lomaketta ei näy tilinhallinnan Tax Forms-osiossa.